友情链接:

南边财经全媒体记者吴霜,余纪昕上海报说念

3月28日,六大国有行2024年功绩总共发布。举座来看,这六艘总钞票界限占世界银行业金融机构总钞票近半数的“行业巨轮”仍在隆隆前进,钞票、欠债界限握续领略上升。

然则,在前进的历程中,急流、暗礁仍然存在,训练着银巨匠们的“掌舵”水平。

抽象来看,六大行中面前钞票界限最大的依旧是“六合行”工商银行,紧随自后的是农业银行和蛊惑银行。

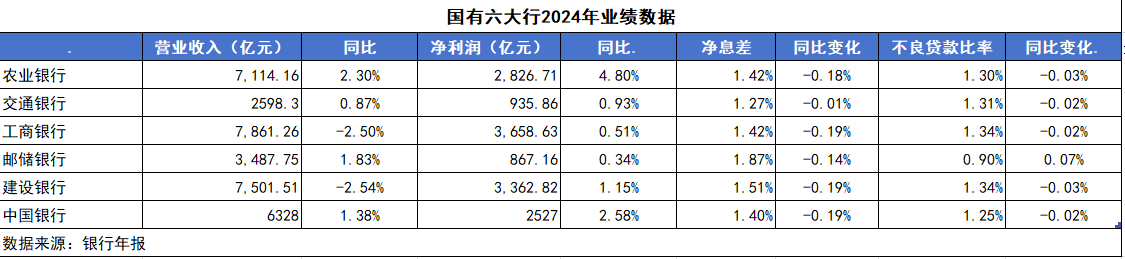

禁止2024年末,工商银行钞票总数48.82万亿元,较上年末增长9.2%;农业银行钞票总数43.24万亿元,较上年末增长9.2%;蛊惑银行钞票总数40.57万亿元,增幅5.86%。

从营业收入和净利润来看,面前当先的前两家银行模范是工商银行和蛊惑银行,但这两家银行旧年的营收均同比下跌。

禁止2024年末,工商银行杀青营业收入7861.26亿元,同比下跌2.5%,净利润3669.46亿元,同比增长0.5%。蛊惑银行旧年全年杀青营业收入7501.51亿元,同比下跌2.54%,净利润3362.82亿元,同比增长1.15%。

农业银行面前在六大行中位列第三,旧年杀青营业收入7114亿元,同比增长2.3%,全年杀青净利润2827亿元,同比增长4.8%。营收增速接续放缓

2024年,国有六大行的举座营收增速接续放缓。工商银行和蛊惑银行2024年营收一经相接第三年下滑,分裂同比减少2.5%和2.54%,工商银行前两年分裂同比减少3.73%和2.63%,蛊惑银行前两年分裂为减少1.79%和0.22%。

其他银行则仍然保握着正增长。面前来看,农业银行的营收增速最快,营收同比增长2.26%,而2023年的增速为0.03%。中国银行增幅较上年下跌,不外仍旧守护正增长,2024年营收增速为1.16%,而2023年为6.41%。交通银行2024年的营收增速较前一年有所普及,2024年和2023年的此项数据分裂为0.87%和0.31%。邮储银行自2021年以来营收增长握续延缓,2024年为1.83%。

分析来看,蛊惑银行营收下滑的主要与利息净收入下跌揣摸。2024年,蛊惑银行杀青营业收入7501.51亿元,其中,利息净收入5898.82亿元,较上年减少273.51亿元,降幅为4.43%;在营业收入中占比为78.64%。

不外,蛊惑银行的非息收入挑起了“大梁”,旧年同比增长5.09%,达到了1602.69亿元。但其中,手续费及佣金净收入1049.28亿元,较上年减少108.18亿元,降幅9.35%;各类投资收益相对亮眼,其他非息收入为553.41亿元,较上年加多185.84亿元,增幅50.56%。

工商银行亦是如斯。2024年,工商银行杀青营收7861.26亿元。其中,利息净收入6374.05亿元,比上年减少176.08亿元,下跌2.7%,但利息净收入仍占营业收入的81.1%。在利息的相差当中,开销的增长为5.4%,进步了收入1.6%。

此外,工商银行的非息收入也同比减少了1.8%。其中,手续费及佣金净收入1093.97亿元,同比减少8.3%;而其他非息收入增长22.6%至393.24亿元。息差立异低,但存故意要求

梳理六大行的财报,记者发现,2024年六大行的息差均较前一年下滑,息差收窄的趋势仍未扭转。

具体来看,农业银行、交通银行、工商银行、邮储银行、蛊惑银行、中国银行的最新息差分裂为1.42%、1.27%、1.42%、1.87%、1.51%、1.40%。其中,邮储银行的净息差最高,交行和中行的净息差偏低少量。

交通银行副行长周万阜在功绩发布会上坦言,“这几年息差收窄的压力很大,2024年,交行息差保握基本领略,为此咱们作念出了很大的发奋”。

他暗意,瞻望2025年,息差在短期内照旧靠近一定的下行压力,主如若在钞票端受LPR下调、存量房贷利率退换等策略性身分影响,以及行业竞争加重,钞票收益率靠近下行的压力。此外,欠债端也受外部环境变化及客户身分等共同影响,面前进款结构延续如期化、永恒化的趋势。

不外,他以为,面前领略净息差存在一些故意的身分。一是在钞票端,跟着一揽子增量策略效果冉冉领会,赞助经济回升向好的积极身分在增多,为银行业业务发展创造故意要求。比如说愈加积极的财政策略落地,以及“两重”“两新”策略扩维提速,提振破钞专项活动的推行,皆故意促进揣摸界限的信贷需求的增长,为银行加大信贷投放,股东结构优化创造了较好的环境。

其次,在欠债端,戒指的货币宽松策略,故意于优化欠债结构,故意于裁减欠债老本,多种结构性的货币策略的器用,也为银行业加大绿色立异、提振破钞,民营小微等信贷赞助,简略取得低老本的资金开端。

此外,利率的处置机制的作用越来越强,关于存贷款市集的竞争模范的进一步措施,以及裁减欠债老本,领略增产收益皆是提供了故意的要求。

中国银行在功绩发布会上强调了息差束缚的关键性。中国银行行长张辉暗意,将接续把加强净息差束缚行为低息环境下各项责任的重中之重,坚握和阐扬前期行之有用的作念法,合理禁止净息差变动幅度。

农业银行在功绩发布会上暗意,揣摸2025年银行业的净息差仍然会承压,农业银行的净息差的变动也会与行业趋势基本一致。由于2024年存量房贷利率的下调以及LPR的退换,钞票收益率仍然靠近下行的压力。但从另一方面来看,进款利率的市集化机制也在无间开释着力,进款的付息率也有下行空间,同期,同行的欠债率下跌,也会推动欠债端的付息率下跌。

农业银行方面以为,金融与经济是共生共荣的关系,银行的净息差亦然生意银行主动让利实体经济的同期,追求自己的安然发展以及生意可握续的抽象均衡的末端。服气跟着经济的冉冉回升向好,银行的净息差也会出现企稳的态势。对此,2025年,农业银行也会在愈加主动、精确让利实体经济的同期,对接实体经济的需求,加大信贷结构的优化的力度,并握续普及钞票欠债的束缚质地,增强服求实体经济的可握续性。进款如期化握续演绎

如交通银行副行长周万阜所言,国有行进款如期化的趋势冒昧小觑。

浅薄来说,尽管非论是永恒照旧短期进款的利率皆是一降再降,但如期进款的界限高潮带来的多增的利息开销部分对消了利率下跌节俭出来的开销。

此外记者细心到,进款如期化不仅发生在个东说念主客户身上,也发生在企业客户身上,而一般而言,企业出于对流动性的考量,一般会是活期进款相比多,然则部分银行的企业进款中冉冉出现了如期进款比活期进款多增的风物。

具体来看,2024年农业银行公司进款中,如期进款的平均余额为5.68万亿元,活期进款为5.32万亿元,如期多于活期;而在2023年,如期进款的平均余额为4.98万亿元,活期为5.67万亿元,活期多于如期。

而在个东说念主进款中,如期进款的平均余额为11.21万亿元,活期为6.6万亿元,前者险些是后者的近两倍;而在2023年,个东说念主如期进款的平均余额为9.78万亿元,活期为6.28万亿元。

邮储银行不异,企业和个东说念主如期进款的增量强大于活期进款。2024年个东说念主活期进款和如期进款的平均余额分裂为3.06万亿元和9.98万亿元,而2023年分裂为3万亿元和8.75万亿元。企业活期进款和如期进款的平均余额分裂为0.93万亿元和0.67万亿元;而在2023年分裂为0.93万亿元和0.52万亿元。不良压降效率显耀,三家银行风险抵补才智增强

旧年,大部分国有行不良钞票情况有所好转。

面前,不良率最低的银行仍旧是邮储银行,不良率为0.90%,但较旧年普及了7个bp,亦然六大行中独逐一家不良率高潮的银行,但仍旧是六大行中不良率最低的银行。

工商银行、农业银行、中国银行、蛊惑银行、交通银行的不良率则分裂为1.34%、1.3%、1.25%、1.34%、1.31%,均较上一年有所下跌。

中国银行副行长武剑在功绩发布会上暗意,中国银行不良更生成情况保握大体领略,境外新发生不良有所下跌,境里面分重心界限承压。对公方面,房地产行业仍是境内新发生不良第一大行业,但风险已冉冉出清,同比已呈下跌趋势。个东说念主业务方面,个东说念主目标贷款和按揭贷款新发生不良同比加多,钞票质地压力仍存在。受上述业务风险上升的影响,关爱类贷款、过期贷款有所加多。

交通银行副行长顾斌以为,钞票质地管控方面照旧靠近一些压力。第一,面前部分的房地产企业,内素性的现款流还莫得透澈收复,名目销售节莫得透澈回款,揣摸界限有一部分的贷款仍然靠近着不良的压力;第二,从旧年以来银行业、中零卖业务风险举座有所加多,揣摸本年关于举座的钞票质地也会带来一定的压力;第三,海外场地面前相比复杂,还需要进一步缜密这些外部冲击对国里面分企业带来的影响,进而可能也会对钞票质地带来管控的压力。

从拨备水平来看,旧年半数国有大行普及了风险抵补才智。中国银行拨备磨灭率从2023年的191.66%普及至200.60%;交通银行从195.21%普及至201.94%;工商银行从213.97%普及至214.91%。另三家银行则是拨备磨灭率则有所下跌。具体来看,农业银行从303.87%降至299.61%;邮储银行从347.57%降至286.15%;蛊惑银行则是从239.85%降至233.60%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP